티스토리 뷰

금융분야 보이스피싱 대응방안

기린님 2022. 10. 12. 12:10목차

범부처 합동 ‘보이스피싱 대응 성과 및 대책’과 관련하여 금융분야 보이스피싱 대응방안 등 세부방안을 알려드립니다.

Ⅰ. 추진배경

□ 정부와 금융권의 보이스피싱 대응 노력*으로 피해자가 범죄자에게 자금을 이체하는 계좌이체 방식의 보이스피싱은 감소

* 사기이용계좌 지급정지, 지연인출제, 사기이용계좌 명의인 등록 등

□ 그러나 최근에는 기존 대응체계를 회피하는 새로운 유형의 보이스피싱이 증가하고 피해금액도 점차 확대

➊ (대면편취) 계좌이체 없이 피해자를 직접 만나 현금을 건네받는 대면 편취형 보이스피싱이 크게 증가

➋ (비대면 계좌 개설) 피해자의 개인정보를 탈취하여 피해자 명의의 계좌를 비대면으로 신규 개설하고,

- (오픈뱅킹) 오픈뱅킹 가입 후, 피해자의 모든 계좌에서 직접 이체

□ 어려운 경제상황에서 보이스피싱과 같은 민생침해 범죄가 증가할 수 있어 정부는 보이스피싱 엄단을 국정과제로 발표하고 대응*

* 보이스피싱 범죄 정부합동수사단 출범, 보이스피싱 통합 신고·대응센터 설립 중

ㅇ 이에 금융권도 보이스피싱 피해 예방 등을 위한 ‘금융분야 보이스피싱 대응방안’을 마련

- 특히, 디지털 환경의 취약점을 악용하는 보이스피싱 수법에 적극 대응할 필요

Ⅱ. 보이스피싱 대응방안

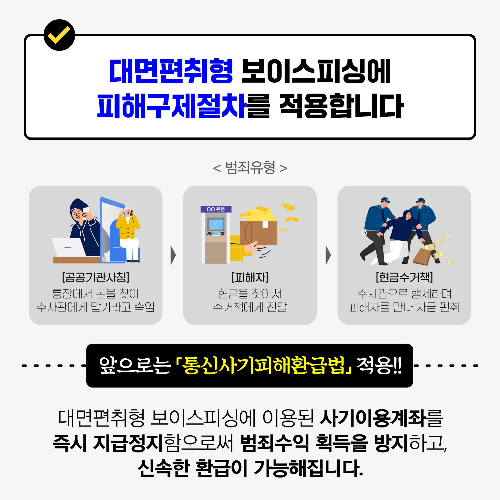

1. 대면 편취형 보이스피싱에 피해구제절차 적용

□ (문제점) 대면편취형 보이스피싱에 사용된 사기이용계좌에는 「통신사기 피해환급법」에 따른 지급정지 등 피해구제 불가

ㅇ 「통신사기피해환급법」 상 전기통신 금융사기의 경우, 금융회사는 피해자 신고 등에 따라 사기이용계좌*를 지급정지

* 피해자의 자금이 송금·이체된 계좌 및 해당 계좌로부터 자금 이전에 이용된 계좌

ㅇ 대면 편취형 보이스피싱은 전기통신 금융사기*에 해당하지 않아 보이스피싱 조직원을 검거하여도 신속한 지급정지가 불가능

* 자금을 송금·이체하도록 하거나 자금을 송금·이체하는 행위

- 검거한 조직원을 수사하는 도중 다른 공범이 피해금을 인출

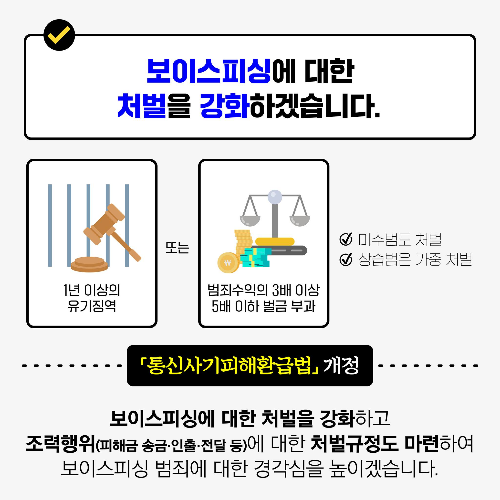

□ (대응방안) 대면 편취형 보이스피싱도 지급정지 등 피해구제가 될 수 있도록 「통신사기 피해환급법」통신사기피해환급법개정을 추진

* 현금을 제공받거나 제공하게 하는 행위도 전기통신 금융사기에 포함

ㅇ 수사기관*이 대면 편취형 보이스피싱에 사용된 사기이용계좌를 확인하면, 금융회사에 지급정지를 신청

* 대면 편취의 경우 자금의 송금·이체 기록이 없어 피해자가 사기이용계좌를 특정할 수 없으므로 경찰이 수사과정에서 계좌를 특정하여 신청

- ATM 무통장입금을 진행하고 있는 범죄자를 검거하여 신속히 계좌를 지급정지지급 정지함으로써 범죄조직의 범죄수익 획득을 방지

ㅇ 수사기관이 피해자와 피해금액을 특정하면, 채권소멸과 피해환급금 지급 등 구제절차를 진행

ㅇ 선의의 계좌 명의인을보호하기 위한 이의제기 등의 절차도 적용

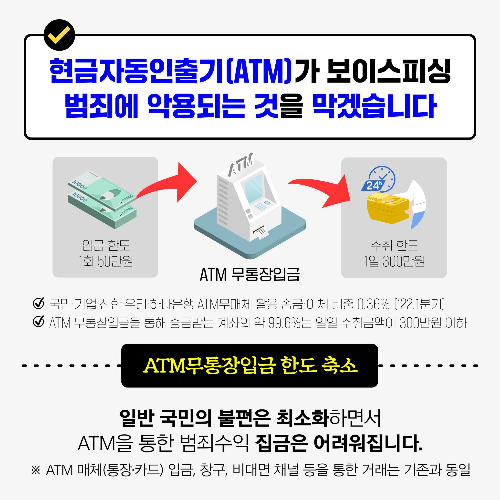

2. ATM무통장입금 한도 축소

□ (문제점) 실명확인 절차가 없는 ATM 무통장입금을 통해 대면 편취한 자금을 범죄조직 계좌로 집금 하는 등 범죄에 활용

➊ ATM 무통장입금은 동일인이 하루에도 수차례 입금(1회 입금한도 100만 원)을 통해 큰 금액을 송금 가능

- 일부 ATM기기는 무통장입금 시 주민등록번호를 입력토록 하나, 타인 또는 가상의 번호를 입력하더라도 입금 가능

➋ ATM 무통장입금을 통해 수취할 수 있는 금액에 제한이 없어 범죄조직이 자금세탁 목적으로 활용하기에도 용이

□ (대응방안) 실수요자의 불편을 최소화하는 범위에서 ATM 무통장입금 관련 이용한도를 축소

➊ 실명확인 없는 ATM 무통장입금 한도를 축소(1회 100만원 → 50만 원)

- 전체 송금·이체 거래 중 ATM 무통장입금의 비중*은 매우 낮고, 실수요자는 50만 원 단위로 나누어서 입금 가능

* 국민·기업·신한·우리·하나은행 수단별 송금·이체 비중(’ 22.1분기, %) : (모바일) 71.01, (인터넷) 14.59, (ATM매체) 10.46, (텔레뱅킹) 2.17, (창구) 1.41,(ATM무매체)0.36

- 반면, 대면 편취형 보이스피싱 범죄자(수거책)에 대한 검거*는 증가할 것으로 예상

* 최근 반복적인 ATM 무통장입금 행위를 수상히 여겨 신고하는 사례가 많아 ATM 무통장입금 횟수가 많아질수록 수거책이 검거될 가능성은 증가

➋ 수취계좌의 실명확인 없는 ATM 무통장입금 수취 한도(1일 300만 원*)를 신규 설정

* ATM 무통장입금을 통해 송금받는 계좌의 약 99.6%는 일일 수취금액이 300만 원 이하

- ATM 매체(통장·카드) 입금, 창구, 비대면 채널 등을 통한 자금 수취는 기존과 동일하게 사용 가능

- 반면, 보이스피싱 조직의 범죄수익 집금 과정은 크게 불편

'소식' 카테고리의 다른 글

| 자영업자·소상공인의 일상 회복을 돕는 '맞춤형 종합 금융지원' (1) | 2022.11.09 |

|---|---|

| (금융규제혁신) 내 손안의 금융 비서 (1) | 2022.10.25 |

| 코로나19 새출발기금 (2) | 2022.10.12 |

| 아이폰 14 사전예약 할인정보 (1) | 2022.10.06 |

| 2022 카타르 월드컵 일정 조편성 (0) | 2022.10.06 |